ביטוח רכב לתקופה קצרה |

מרבית בעלי הרכב בישראל רוכשים ביטוח לשנה, אבל מה קורה אם בעל הרכב מעוניין לרכוש ביטוח לתקופה קצרה ומוגדרת מראש, כמו 4 חודשים? יכולות להיות לכך סיבות רבות כמו נסיעה לחו"ל, מכירת הרכב וקבלת רכב חדש ממקום העבודה ועוד.

תעריפים לתקופת ביטוח רכב קצרה מוגדרים בחוק. תקופת המינימום לביטוח היא שבעה ימים. הפרמיה עבור שבוע תהיה 5% מהפרמיה השנתית מכאן החישוב הוא יומי לאחר שבוע עבור כל יום ישלם המבוטח 0.3% מהפרמיה השנתית. חברות הביטוח חייבות לנהוג לפי החישוב הזה.

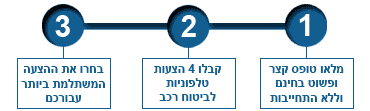

יחד עם זאת בשיחה למוקד הטלפוני של חברות ביטוח הם לא מציגים אופציה זו ומעלים את האפשרות של רכישת ביטוח לשנה שלמה וביטולו בכל זמן שהוא, רק לאחר שאלות רבות הוסבר ישי קנה ביטול שנה בין 10% בחברות רגילות ל 50% בחברות הישירות.

רכישת פוליסת ביטוח לתקופה מלאה וביטולה לאחר תקופה יכולה להיות משתלמת יותר בתנאי שהתקופה המבוטחת עולה על 320 יום.

הבעיה העומדת בפני מבוטח היא העדר האינפורמציה, חברות הביטוח הישירות אינן מציגות למבוטח את האפשרויות ומדרבנות אותו לרכוש ביטוח לתקופה מלאה. גם סוכני הביטוח אינן אוהבים לעשות תהליך כזה של תקופת ביטוח קצרה. לכן רוב המבוטחים רוכשים ביטוח רכב מלא ומבטלים אותו או מעבירים או לרכב אחר.לקריאה נוספת אותו סוגי ביטוח רכב וביטולם כולל מידע על דמי הביטול:

ביטוח רכב מקיף לתקופה מוגבלת

ביטוח חובה לרכב זמני

ביטוח צד ג לתקופה קצרה

ביטוח רכב חשמלי

איסוף אינפורמציה ממקור אוביקטיבי כמו אתרי אינטרנט של יועצי ביטוח יסייעו לבחור את הכיסוי המתאים. רוב המבוטחים אינם קוראים את תנאי הפוליסה וסומכים אל מידע אשר נמסר בעל פה מציג חברת הביטוח, אלה אינם אובייקטיבים ומטרתם למכור פוליסה אשר תניב עבורם את העמלה הגבוהה ביותר.

|

|

|

|

|

|

|

|

מאמרים נוספים בסדרה: מידע שימושי לנוהגים ברכב

|

|

|