|

ביטוח רכב הוא ביטוח שמלווה את רובנו במהלך הרבה מאוד שנים, ואחד היחידים שאנחנו דואגים לחדש מדי שנה ובדיוק בזמן. אמנם חלקו ביטוח חובה ע"פ חוק, כך שאי חידושו הוא למעשה עברה, אך חלקו השני – ביטוח מקיף וביטוח צד ג' לרכב הם אינם בגדר חובה ובכל זאת רובנו המכריע רוכש אותם מדי שנה. זאת משום שאנחנו מבינים את המשמעויות הכבדות של החזקת רכב בכלל ונהיגה בפרט והסכנות הטמונות בכבישים – לגוף ולרכב, שלנו ושל החולקים איתנו את הכביש.

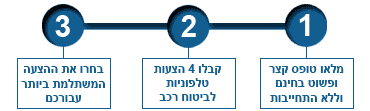

חברות ביטוח רכב רבות פועלות בישראל והתחרות ביניהן גדולה, מה שמביא למבצעים לרוב, הצעות להנחות לרכישה באונליין וגם לפיתוח מוצרי ביטוח חדשים וחסכוניים יותר. טוב יעשה אדם שמבקש לרכוש או לחדש ביטוח לרכב אם יבדוק ויערוך השוואת מחירים בין כמה חברות לפני שליפת כרטיס האשראי מהארנק.

הטיפים החשובים להשוואת מחירי ביטוח רכב

1. מחירה של פוליסת ביטוח רכב משתנה מנהג לנהג ומסוג רכב זה או אחר. הצעת המחיר שתקבלו בחברות שונות מבוססת על שקלול של פרמטרים שונים, חלקם אישיים ותלויים בנתוני הנהגים וחלקם מתבסס על נתוני הרכב הספציפי. כך שאם חבר נוקב במחיר הפוליסה שלו, אין זה אומר שזו ההצעה שתקבלו גם אתם.

חברות הביטוח משתמשות באינספור נתוני סטטיסטיקה והסתברות בכדי להגיע למצב שהן יודעות למעשה לתמחר את הסיכון של כל מבוטח. ובמילים אחרות, את הסיכוי שמבוטח או מבוטחת ספציפיים יגישו תביעת ביטוח לאחר שהיו מעורבים בתאונה. וכך, נהג חדש יתומחר גבוה יותר מנהג ותיק ואפילו המצב המשפחתי ואזור המגורים משפיעים על נתוני הסיכון, כלומר על המחיר הסופי.

2. כדאי לציין שנתונים אלה משתכללים עם השנים ובוודאי משתכללת יכולת העיבוד שלהם. לצד זאת, קיימים היום מוצרי ביטוח שנשענים על רכיבים דיגיטליים המורכבים ברכב, כך שהם מבוססים ממש על מידע אמיתי מהרכב. ולמה אנחנו אומרים את כל זה? כי ביצוע השוואת מחירי ביטוח ב-2021 שונה כמעט בתכלית מאותה פעולה שהייתם עושים בסה"כ שלוש שנים אחורה. יכולת הבחירה רחבה יותר ויכולת ההתאמה האישית עמוקה יותר.

3. הדבר הכי חשוב שאתם יכולים לעשות בכדי להוזיל את מחיר הפוליסה הוא לנהוג באופן שקול ואחראי ולאחוז הן בגיליון הרשעות נקי והן בעבר ביטוחי נקי. נהג או נהגת שמציגים דו"ח היעדר תביעות לשלוש שנים אחרונות זוכים לתגמול הולם בדמות הנחה במחיר הפוליסה. נהגים עם עברות תנועה בעברם, שלילת רישיון ו/או תביעת ביטוח בשלוש השנים האחרונות ישלמו יותר וזאת משום שחברת הביטוח רואה בהם כמבוטחים בסיכון גבוה יותר להיות מעורבים בתאונה.

4. את נתון הגיל והוותק על הכביש אי אפשר לשנות או להחליף ואם יותר מנהג אחד נקובים בביטוח הרכב, מחיר הביטוח המקיף או ביטוח צד ג' (וגם החובה) יהיה לפי הנהג הצעיר ביותר. מה כן אפשר לעשות? לבדוק אילו מוצרי ביטוח ייעודיים מציעות החברות השונות לביטוח לנהג צעיר או לנהג חדש. ישנן חברות ביטוח המציעות היום ביטוח רכב לנהג צעיר לפי שימוש, מה שמאפשר לחסוך מאות ועד אלפי שקלים בשנה בביטוח הרכב המשפחתי.

5. התקנת מערכת בטיחות אקטיבית ברכב תזכה אתכם בהנחה בביטוח החובה והן בביטוח המקיף. מערכות כמו מוביאליי או דומות לה הופכות את הרכב "הפשוט" שלכם עם המערכות שמפחיתות את עוצמת הפגיעה בעת תאונה כמו חגורות בטיחות וכריות אוויר למכוניות שיודעת למנוע תאונה מלהתרחש. מערכות אלה מזהות כשהרכב מתקרב לרכב שמלפנים, כשנעשית סטייה מנתיב ללא איתות ואף יודעות למנוע נעילת גלגלים בעת בלימה פתאומית במהירות גבוהה. כשהרכב שלכם בטיחותי יותר, אתם בעלי הסתברות נמוכה יותר להיות מעורבים בתאונה, כך שחברת הביטוח יכולה לבטח אתכם במחיר נמוך יותר.

6. ביטוח רכב הוא לא המחיר בלבד. לאחר שהכנסתם את הנתונים האישיים שלכם ואת פרטי הרכב, תקבלו הצעת מחיר לביטוח חובה, מקיף או צד ג' לרכב שלכם. יכול להיות שתראו מיד פערים גדולים במחיר, אבל זה הזמן לבדוק גם את התוכן. כלומר, מה אתם מקבלים בתמורה לכספכם. אילו מחברות הביטוח מעניקות לכם יותר שירותים, אילו מובילות במדד השירות של רשות שוק ההון, אילו מהן מעניקות שירותים דיגיטליים מתקדמים שיאפשרו לכם ליצור קשר בקלות בעת הצורך?

7. השתתפות עצמית. סעיף שכדאי לתת עליו את הדעת הוא גובה דמי ההשתתפות העצמית: כמה אתם מתחייבים לשלם מכיסכם במקרה שיש צורך בתיקון הרכב (או בפיצוי עבור הכרזת טוטאל-לוס/ גניבה שלו). אתם מתחייבים לסכום קבוע, חברת הביטוח תשלים את הפער למחיר הסופי.

8. חברות הביטוח מעניקות שירותים שונים נוספים מלבד טיפול לאחר תאונה. שירותי דרך וגרירה, כיסוי מראות ושמשות, ביטול דמי השתתפות במקרים מסוימים, רכב חלופי בעת הצורך ורשימה של מוסכי הסדר איתם עובדת חברת הביטוח. בדקו לאיזה רכב חלופי מתחייבת חברת הביטוח ובאילו תנאים תהיו זכאים לו, אלו מן השירותים הנ"ל ניתנים כהטבה או שמתחבא שם סעיף יקר יחסית. בדקו למשל את רשימת מוסכי הסדר וכמה מוסכים נמצאים באזור המגורים או העבודה שלכם.

9. ביטוח מקיף או ביטוח צד ג' לרכב בלבד? בשני המקרים נלקחים בחשבון נתוני הנהג לצד נתוני הרכב. רכב ישן הוא בטיחותי פחות, מערכות הביטחון נגד פריצה אינן מתוחכמות, השלדה שלו כבר התעייפה ואף סביר יותר שיגיע למצב בו הוא מוכרז כטוטאל לוס (כשעלות התיקון עולה על כמחצית מערך הרכב), כך שהביטוח עליו עלול להיות יקר יחסית.

בדרך כלל, נהגים שמחליטים על רכישת ביטוח צד ג לרכב בלבד, ולא ביטוח מקיף הם בעלי מכוניות קצת יותר ישנות ובעלות ותק רב יותר על הכביש. בניגוד לנהג, ותק על הכביש דווקא מעיד על רכב מתוחכם פחות ובכל אופן, ערכו הכספי יורד משנה לשנה. וכך, לבטח רכב שערכו נמוך עלול להיות פחות משתלם כלכלית. נהגים שמחזיקים באותה מכונית במשך שנים רבות יבחרו פעמים רבות לוותר על הכיסוי לתיקון שלה, אלא להיות מכוסים במקרה של פגיעה ברכב אחר.

ולבסוף, רגע לפני שאתם סוגרים את העסקה וחותמים על פוליסת ביטוח רכב חדשה, שימו לב שהתאמתם אותה כמה שיותר לצרכים שלכם ושל שאר המשתמשים ברכב. חברות הביטוח יודעות להציע מוצרים ייחודיים לנהגים זהירים, למשפחות עם יותר משני כלי רכב, לנהגים צעירים ועוד. שימו לב שאתם רוכשים את המוצר המתאים לכם ביותר, שיספק את הכיסוי הרחב ביותר ובמחיר האטרקטיבי עבורכם.

|