כיצד מחושבת הפרמיה עבור ביטוח נהג צעיר |

חברות הביטוח עוסקות בחישוב סיכונים ולכן הן מחשבות את הפרמיה עבור פוליסת ביטוח רכב בהתאם להשתייכות הנהג לקבוצת סיכון אליה הוא משויך. הפרמיה מתייקרת עם העלייה במידת הסיכון. נהג צעיר אין היסטוריה ביטוחים יחד עם זאת הוא יחשב לבעל ערך סיכון גבוה, וזאת כתוצאה מריבוי תאונות בחתך גיל זה. נהג צעיר ישלם פרמיה גבוה יותר עבור ביטוח חובה לרכב.

השתתפות עצמית. עבור ביטוח נהג צעיר גובות המבטחות דמי השתתפות עצמית גבוהים יותר ביחס לנהג בעל וותק וכל זאת באותה פוליסה עבור אותו הרכב בקרות מקרה ביטוחי ותביעת ביטוח בגינה יגבו דמי השתתפות עצמית בהתאם לסוג הנהג. בעל רכב שגובה ההשתתפות העצמית אינו מרתיע אותו יכול להוזיל את הפרמיה בפוליסת ביטוח נהג חדש באמצעות קביעת דמי השתתפות עצמית גבוהים. אך אופציה קיימת בחלק מחברות הביטוח.

חברות הביטוח באמצעות מאגר מידע במשרד האוצר משתפות ביניהם מידע לגבי ההיסטוריה הביטוחים של מבוטחיהן. נהג אשר תבע את חברת הביטוח באמצעות פוליסת ביטוח רכב, מידע אודות כך יועבר למאגר מידע ארצי אשר זמין לכל חברות הביטוח.

על פי המידעים כאן חברות הביטוח יכולות לעדכן את הנתונים הסטטיסטים שלהם ולקבוע מדניות ניהול סיכון ומכן את לחשב את עלות הפרמיה לביטוח נהג צעיר. בנוסף שמידה ונהג אינו מצהיר באופן מדוייק אודות תביעות עבר חבורת הביטוח יוכלו לאמת זאת מול המאגר. באמצעות המאגר חברות הביטוח יכולות לחשבת את הפרמיה באופן יעל יותר.

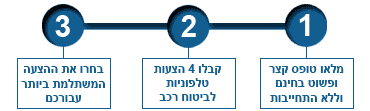

לפני רכישת ביטוח נהג חדש חשוב לערוך השוואת מחירים מקיפה. ולבדוק במספר חברות ביטוח את הפרמיה והתנאים הנלווים.

|

|

|

|

|

|

מאמרים נוספים בסדרה: חדשות ביטוח רכב

|

|

|